תפרון: דוח תקופתי לשנת 2023

תוכן עיניינים

- עיקרים ושורות תחתונות

- ביצועים פיננסיים

- מאזן

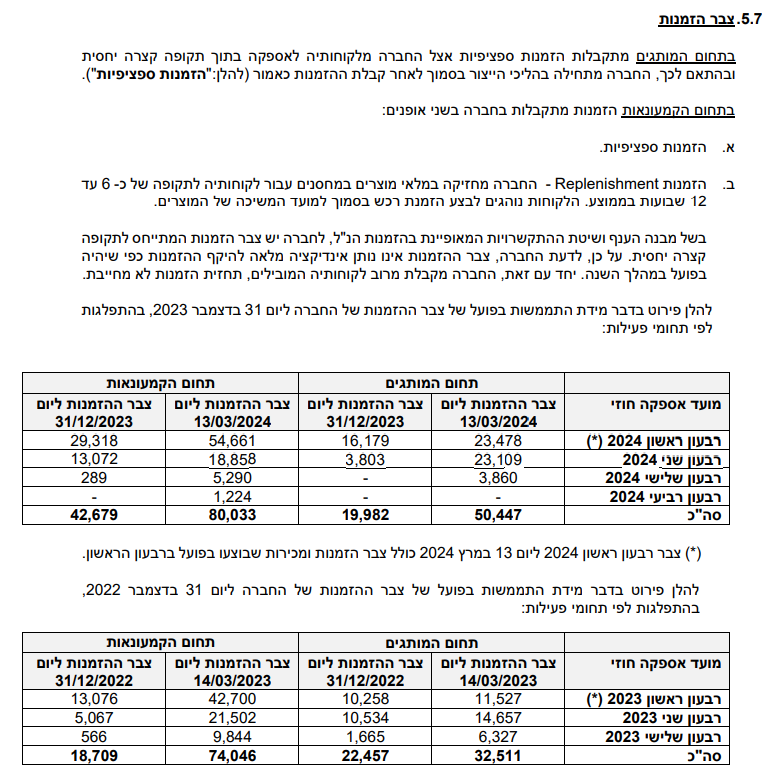

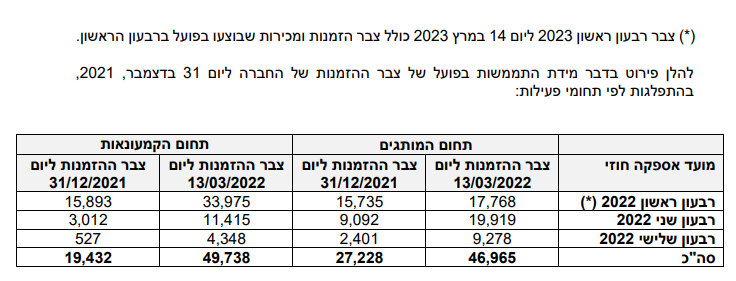

- צבר ההזמנות

- כושר ייצור

- סיכויים

- סיכונים

- סיכום

- תמחור

אין לראות באמור המלצה לפעולה. ייתכנו אי-דיוקים. הכותב אינו יועץ השקעות מוסמך וללא רישיון. יש להניח שלכותב יש עניין באמור ומחזיק במניות החברה. הסקירה אינה מהווה תחליף לקריאת הדוחות הכספיים הרשמיים של החברה.

עיקרים ושורות תחתונות

תפרון(להלן: "החברה"), פועלת בעצמה ובאמצעות חברות בנות בשני תחומי פעילות: "מותגים" ו-"קמעונאות".

במסגרת תחומים אלה, עוסקת הקבוצה בפיתוח, עיצוב, ייצור, שיווק ומכירה של מוצרים בתחום ההלבשה התחתונה והלבשת הספורט תוך שימוש בטכנולוגיית "אל תפר" מתקדמת. מוצרי החברה נמכרים בצפון אמריקה ובאירופה ללקוחות המחזיקים במותגים מובילים (Under Armour לדוגמה) וכמו כן גם בשוק הקמעונאי (Walmart לדוגמה).

דיבידנד: לראשונה מזה שנים, הכריזה תפרון על חלוקת דיבידנד בסכום של כמעט 2 מיליון דולר $ (דיווח מאיה).

תזרים מזומנים: כ-46 מיליון $ תזרים נטו מפעילות שוטפת, לעומת תזרים שלילי ב-2022. תפרון ניצלה את התזרים החיובי מפעילות שוטפת לפעילות השקעה (כ-7 מיליון דולר $) ולצמצום אשראי מבנקים כשסה"כ התזרים ששימש לפעילות מימון הסתכם בכ-39.7 מיליון דולר $.

מלאי: במהלך השנה החברה פעלה לצמצום המלאי כשבנטו חלה ירידה של כ-15 מיליון דולר $ לעומת תחילת השנה.

חוב נטו: חל צמצום בחוב נטו של החברה, עיקרו בצמצום האשראי לזמן קצר מתאגידים בנקאיים.

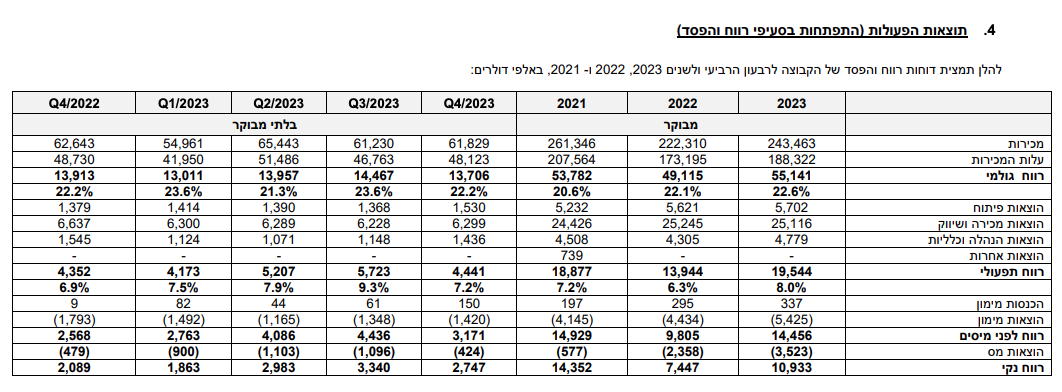

הדוח הכספי: חל גידול בהכנסות המצרפיות לעומת שנת 2022 בכ-9.5%, תוך כדי שיפור שיעור הרווח הגולמי, שיעור הרווח התפעולי ושיעור הרווח הנקי.

צבר הזמנות בתחום הקמעונאות: כ-80 מיליון דולר $ צבר הזמנות ליום פרסום הדוח (ה-13 במרץ 2024), לעומת כ-74 מיליון דולר $ בשנה שעברה, נכון ל-14 במרץ 2023.

צבר הזמנות בתחום המותגים: כ-50 מיליון דולר $ צבר הזמנות ליום פרסום הדוח (ה-13 במרץ 2024), לעומת כ-32 מיליון דולר $ בשנה שעברה, נכון ל-14 במרץ 2023.

הערכה כוללת לעומת אשתקד: החברה ביצעה השקעות (רכישת המפעל ברומניה) ובנוסף ביצעה תהליכי התייעלות שהביאו לשיפור שיעור הרווחיות (לדוגמה הקטנת התלות בקבלני משנה) אשר הובילו להגדלה משמעותית של השורה התחתונה. בנוסף, החברה פעלה לחיזוק המאזן בדגש על צמצום ההתחייבויות השוטפות והקטנת המלאי. כמו כן, חל גידול בצבר ההזמנות בשני תחומי הפעילות ולכן ניתן להעריך שהמגמה החיובית תימשך גם בשנת 2024.

ביצועים פיננסיים

בראייה רחבה, החברה שיפרה את הביצועים לעומת שנה קודמת, הן בהיבט הכמותי והן בהיבט שיעור הרווחיות היחסי. זאת אחרי הירידה בביצועים בשנת 2022 לעומת שנת 2021 שהייתה שנה חריגה בהיקפה בעיקר בשל ביקושי הקורונה.

בהשוואה לשנת 2022, בשנת 2023 חל קיטון בהכנסות מתחום המותגים (כ-13.8%) וגידול בהכנסות מתחום הקמעונאות (כ-22%).

למרות הירידה בהכנסות מתחום המותגים, חלה בתחום עלייה ברווח מפעולות רגילות (כ-9.8 מיליון דולר $ ב-2023 לעומת כ-8.8 מיליון דולר $ ב-2022).

בתחום הקמעונאות, חל גידול משמעותי בהיקף ההכנסות שהסתכם בכ-176 מיליון דולר $ בשנת 2023, לעומת כ-145 מיליון דולר $ בשנת 2022 (עליה של כ-22%).

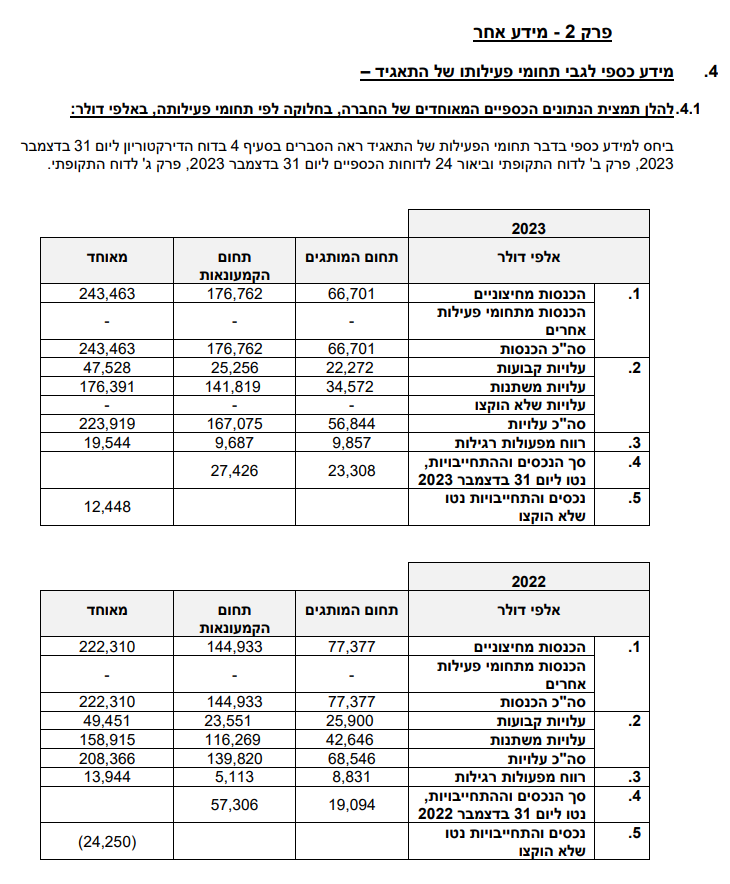

במהלך השנה, תפרון רכשה מפעל ברומניה שעל פי הדוח הכספי (עמוד 9) החל לפעול וסיכם את פעילות ההכנסות בכ-2.6 מיליון דולר $. מיקום המפעל ברומניה עשוי להקל על החברה מול הלקוחות האירופאים בעיקר בהיבט הלוגיסטי בשל הימצאותו באירופה.

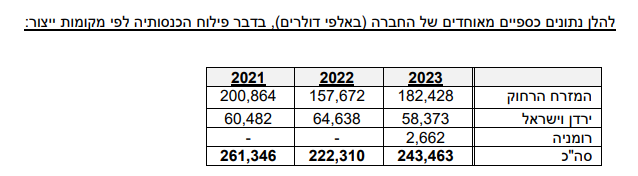

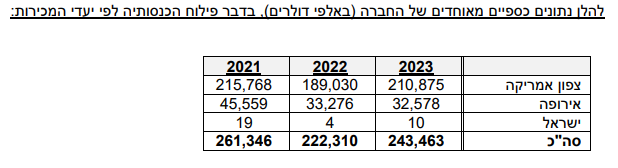

בנוגע לפילוח ההכנסות לפי יעדי המכירות, נראה גידול בהיקף הפעילות ללקוחות בצפון אמריקה בכ-25 מיליון דולר $, וירידה של כמיליון דולר $ במכירות באירופה.

מאזן

מעבר לצמצום המשמעותי של מלאי החברה, במהלך השנה פעלה החברה לצמצום החוב נטו בדגש על צמצום האשראי מתאגידים בנקאיים. בנוסף, יש להכיר במאזן בסעיפי החכירה כפי שמתוארים תחת "זכאים ויתרות זכות" (ביאור 13) ותחת סעיף "זכאים לזמן ארוך" (ביאור 17) בדוח המבקר.

זכאים ויתרות זכות (ביאור 13 בדוח המקר), מציין התחייבויות בגין חכירה בסך של כ-4.1 מיליון דולר $.

זכאים לזמן ארוך (ביאור 17 בדוח המבקר), מציין התחייבויות בגין חכירה לזמן ארוך בסך של כ-5.5 מיליון דולר $.

סך הכל התחייבויות נטו בגין חכירה, סכום של כ-9.7 מיליון דולר $.

כאמור, אבחר להתייחס אל אלו כאל הוצאות עתידיות שרשומות במאזן כהתחייבויות ולכן לצורך חישוב היחסים הפיננסים והון החברה - אנטרל אותם מהמאזן.

בנטרול התחייבויות נטו בגין חכירה, החוב נטו של החברה עומד על 67.965 מיליון דולר $.

בשורה התחתונה, עיקר מרכיב ההתחייבויות של החברה מסך המאזן הינו תחת סעיף ״התחייבויות (שוטפות) לספקים ולנותני שירותים״ בסך של כ-43 מיליון דולר $.

צבר ההזמנות

ניכר גידול משמעותי בצבר ההזמנות לשנת 2024, לעומת הצבר של שנת 2023. עקב מועד פרסום הדוח, לקראת סוף הרבעון הראשון לשנת 2024, ניתן להעריך את ביצועי החברה לרבעון הראשון לשנה. זאת מאחר והצבר לרבעון הראשון כולל צבר הזמנות ומכירות שבוצעו בפועל.

הצבר לשנת 2024, גדול מזה של שנת 2023, וגם מזה של שנת 2022 שהייתה שנת שיא בשל ביקושי הקורונה (עמוד 17 בדוח התקופתי לשנת 2023).

יחד עם זאת, קשה להתבסס על הצבר במונחים של שנה שלמה, מאחר והחברה מקבלת הזמנות מלקוחותיה לאספקה בתקופות קצרות יחסית.

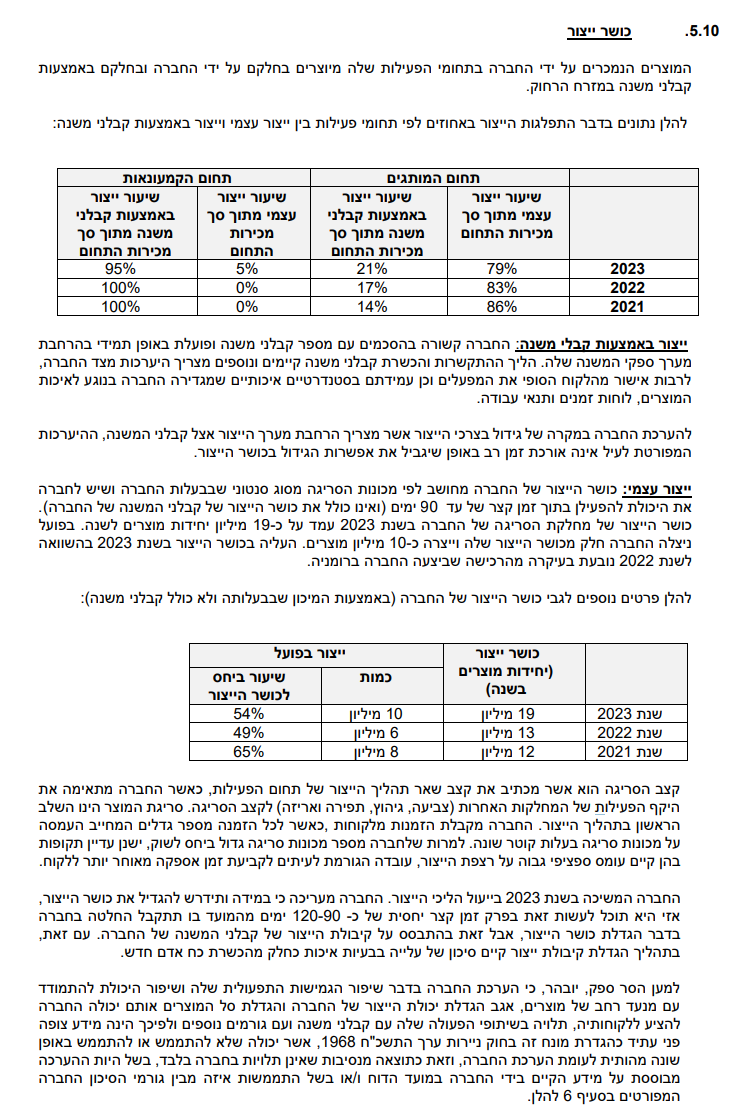

כושר ייצור

בתחום הקמעונאות, פועלת החברה בעיקר באמצעות קבלני משנה.

בתחום המותגים, פועלת החברה בעיקר בייצור עצמי, אם כי גם בתחום זה מגדילה החברה את שיעור הייצור באמצעות קבלני משנה בשנים האחרונות.

בשנת 2023 חל גידול משמעותי בכושר הייצור של החברה, שכיום עומד על קצב ייצור פוטנציאלי של כ-19 מיליון יחידות מוצרים בשנה, זאת לעומת כ-10 מיליוןו יחידות שיוצרו בפועל. כלומר, לחברה מרווח כושר ייצור רחב בייצור עצמי (בנוסף לכושר הייצור של קבלני המשנה של החברה).

סיכויים

מעבר ליתרונות הטכניים בשימוש בטכנולוגיות יחודיות ולגמישות של החברה בתחום הייצור, נקודה חשובה נוספת היא מיקוד החברה בגורמי הצלחה קריטיים אחרים - ניהול יחסים ארוכי טווח עם לקוחות מרכזיים, השקעה במחלקות פיתוח ועיצוב מתמיד, שמירה על איכות גבוהה, מערכות ייצור ושרשרת אספקה יעילות ומגוון ספקים איכותיים. כל אלו תורמים ליכולת של החברה לספק מענה מהיר ללקוחות השונים.

בתחום המותגים, היתרונות הם ביצור סדרות קטנות/גדולות תוך שמירה על איכות ועלות נמוכה, ופיתוח מוצרים טכנולוגיים ייחודיים. בקמעונאות, החברה מתמקדת בעלויות תחרותיות, מימון הון חוזר לצורך מלאי, מגוון קבלנים לגמישות ויעילות, וגמישות לוגיסטית מול הלקוחות.

סביבת הפעילות של החברה במזרח הרחוק וירדן מאפשרת לה גם לנצל יתרונות עלות כח אדם וייצוא במסגרת הסכמי סחר חופשי.

כל עוד תפעל החברה להרחבת בסיס הלקוחות ולשימור לקוחותיה הקיימים, לפתח מוצרים חדשים ולשמור על קצב החדשנות, חיזוק המאזן, ייעול הפעילות באופן שיביא לשיפור שיעור הרווחיות והשקעות שיאפשרו הרחבת הפעילות, קיים פוטנציאל גבוה להמשך מגמה חיובית בחברה.

סיכונים

- תחרות קשה ומוצרים תחליפיים: למרות היתרונות הטכנולוגיים של החברה, קיימים יצרנים ומתחרים רבים בתחומי הפעילות שלה, המציעים מוצרים דומים בעיצוב ובאיכות, אם כי לא בהכרח בטכנולוגיית "אל-תפר" של החברה. החברה אינה נהנית מבלעדיות אצל לקוחותיה.

- תלות בלקוחות גדולים: החברה תלויה ביחסים ארוכי טווח עם לקוחות גדולים כמשווקי מותגים מובילים ורשתות קמעונאיות. אובדן לקוחות משמעותיים עלול לפגוע בתוצאות החברה.

- צורך בחדשנות מתמדת: בשל טיבו של ענף האופנה, על החברה להמשיך ולהשקיע בחדשנות טכנולוגית, בעיצוב ופיתוח מוצרים חדשים כדי לשמור על יתרונה התחרותי.

- סיכונים תפעוליים: לחברה קשרים עם מספר רב של קבלני משנה וספקים. כשלים בניהול שרשרת האספקה והייצור עלולים לפגוע בביצועים.

- חשיפה גלובלית: החברה פועלת בשווקים רבים ברחבי העולם, כך שהיא חשופה לסיכונים של שינויים רגולטוריים, כלכליים ופוליטיים במדינות שונות.

- חסמי יציאה: במקרה של רצון לצאת מתחומי פעילות מסוימים, לחברה יהיו חסמי יציאה כמו הצורך במימוש רכוש קבוע בהקפים גדולים או מימוש מלאי.

סיכונים אלה, בצד הגורמים החיוביים שפורטו קודם, צריכים להוות שיקול מרכזי בהחלטת ההשקעה בחברה.

סיכום

החברה הציגה במהלך 2023 ביצועים טובים מאוד בסביבה כלכלית מאתגרת, כשבמהלכה התמקדה בעיקר בהרחבת הפעילות (רומניה), צמצום המלאי והקטנת החוב נטו.

- בהנחה והמגמה החיובית תימשך, תוך כדי מימוש הצבר הקיים והמשך הרחבתו בקצב דומה, ובהינתן תנאי מאקרו נוחים, ניתן לבנות תחזית לתוצאות הפעילות לרבעון הראשון לשנת 2024.

- מנגד, הרעה בתנאי המאקרו או באירועים הגאופוליטיים או בתרחיש של עזיבה לקוחת ערכי, עשויה להיות השפעה שלילית על החברה וכן על מחיר המניה.

- בהתחשב בחלוקת הדיבידנד, לא מן הנמנע שהחברה תאמץ את המדיניות או לחילופין שנראה עוד הכרזות דיבידנד נוספות בעתיד.

- במקביל, כל עוד החברה תמשיך לפעול לצמצום החוב נטו, ייפחתו הוצאות המימון שמכבידות על הדוח הכספי. בהקשר דומה לגבי המאזן וצמצום היקפי המלאי.

- תחילת הפעילות של המפעל ברומניה צפויה לאפשר נגישות טובה יותר ללקוחות האירופאים ובכך להגדיל את כושר הייצור ולצמצום ההוצאות הלוגיסטיות באופן שיביא לשיפור שולי הרווח במכירות ביעד.

תמחור

על בסיס הצבר שפורסם, בקצב מכירות של רבעון ראשון של כ-78 מיליון דולר $ ורווחיות גולמית של כ-22% נקבל רווח גולמי בקצב רבעוני של כ-17 מיליון דולר $. בשנים 2022-2023 החלה להתאפיין מגמה המצביעה על כך שהמכירות ברבעונים השני והרביעי של השנה גבוהות יותר ביחס לרבעונים האחרים. אך גם אם נקח שנה ללא עונתיות חריגה, כפי שהייתה 2021 ונניח קצב דומה בכל אחד מהרבעונים השנה, נקבל קצב רווח גולמי שנתי של כ-68 מיליון דולר $. נחמיר וניקח הוצאות תפעול דומות לשנת 2023 עם מקדם גידול גבוה של כ-10% בסך של כ-39 מיליון דולר $ (לעומת 35.5 מיליון דולר ב-2023). נקבל כ-29.5 מיליון דולר $ רווח תפעולי (לעומת 19.5 מיליון דולר $ ב-2023). למרות הקטנת החוב, נחמיר גם עם הוצאות מימון הון חוזר גבוהות בסך של כ-6 מיליון דולר $ (לעומת 5.1 מיליון דולר $ ב-2023) ועוד גבול מס עליון של 27% מהיתר (מס חברות בארה״ב). נקבל רווח נקי פוטנציאלי של כ-17 מיליון דולר $ אשר מתבסס על הצבר של תחילת השנה, כאשר החברה נסחרת סביב ה-80 מיליון דולר $.