פלרם: ניתוח תרחישים לשנת 2024 והשלכות על התמחור

בסקירה הבאה, אנסה לבחון תרחישים שונים אשר עשויים להשפיע על התמחור של פלרם בשנת 2024. אנסה לבחון 5 תרחישים שונים המתארים השפעות על הכנסות החברה ועל שולי רווח בשנת 2024. להלן התרחישים:

- תרחיש 1: ירידה בהכנסות לכ-415 מיליון ₪ לרבעון תוך כדי שימור שולי הרווח.

- תרחיש 2: ירידה בהכנסות לכ-415 מיליון ₪ לרבעון תוך כדי שיפור שולי הרווח הנקי ב-1%.

- תרחיש 3: עליה בהכנסות לממוצע של כ-440 מיליון ₪ לרבעון, תוך כדי ירידה בשולי הרווח.

- תרחיש 4: (שלילי) ירידה בהכנסות וירידה בשולי הרווח.

- תרחיש 5: (חיובי) עליה בהכנסות תוך שיפור שולי הרווח.

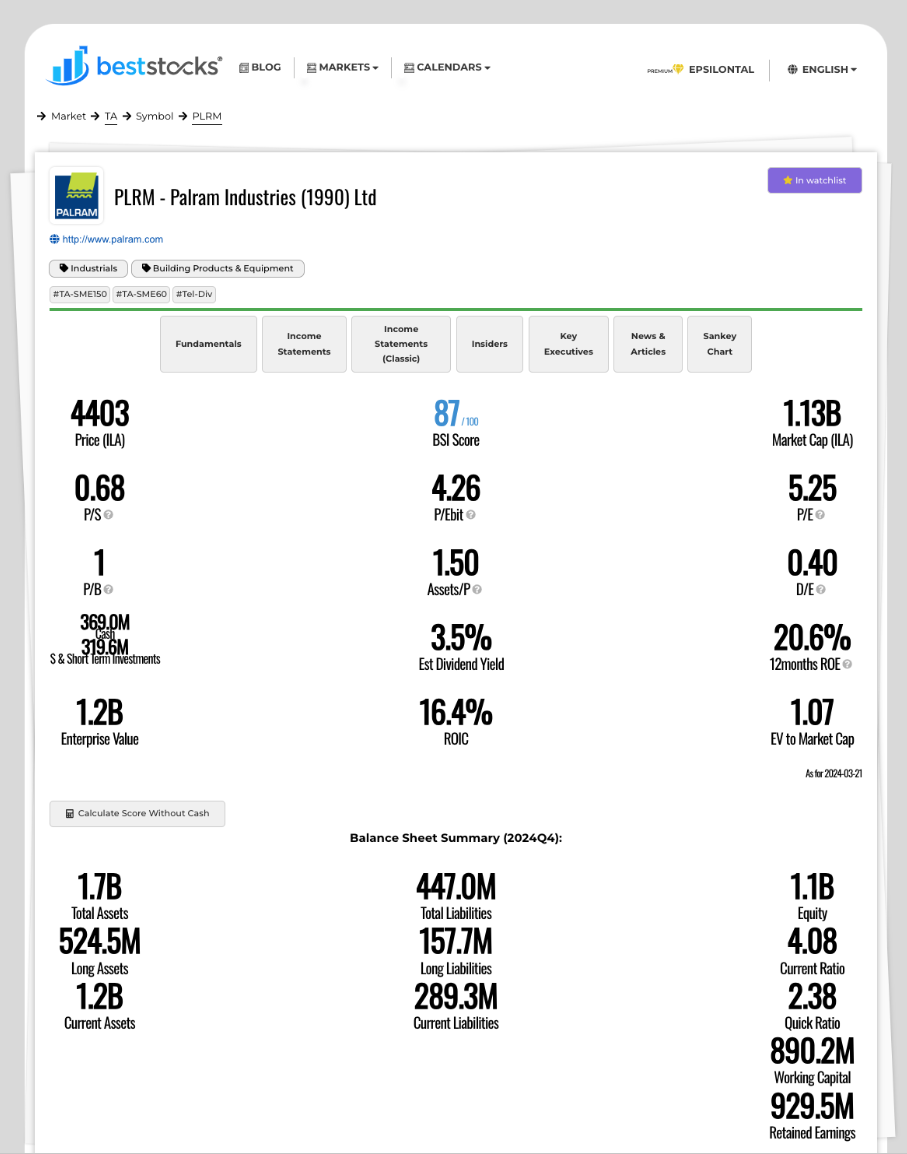

תרחיש 1: ירידה בהכנסות לכ-415 מיליון ₪ לרבעון תוך כדי שימור שולי הרווח

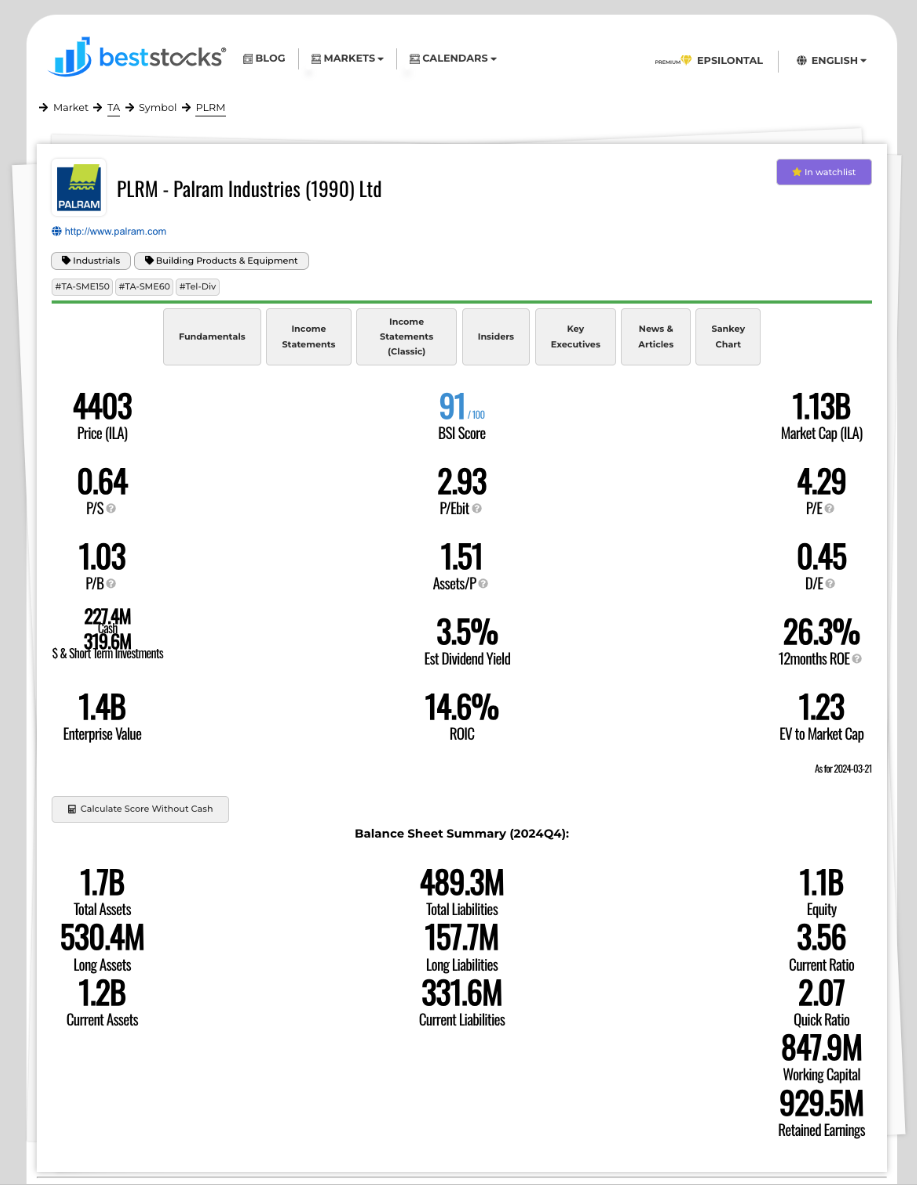

בתרחיש זה, נניח שפלרם תציג ירידה בהכנסות לכ-415 מיליון ₪ בממוצע לרבעון, תוך כדי שמירה על שולי רווח תפעולי של 16% ושולי רווח נקי של 13% בהמשך לרבעון 4 של שנת 2023. בתרחיש כזה אנחנו מקבלים מכפיל רווח עתידי לסוף 2024 של כ-5.2 על חברה בשווי 1.13 מיליארד ₪ (נכון למועד פרסום הדוח) עם כ-370 מיליון ₪ במזומן והשקעות זמן קצר נכון לתחילת 2024.

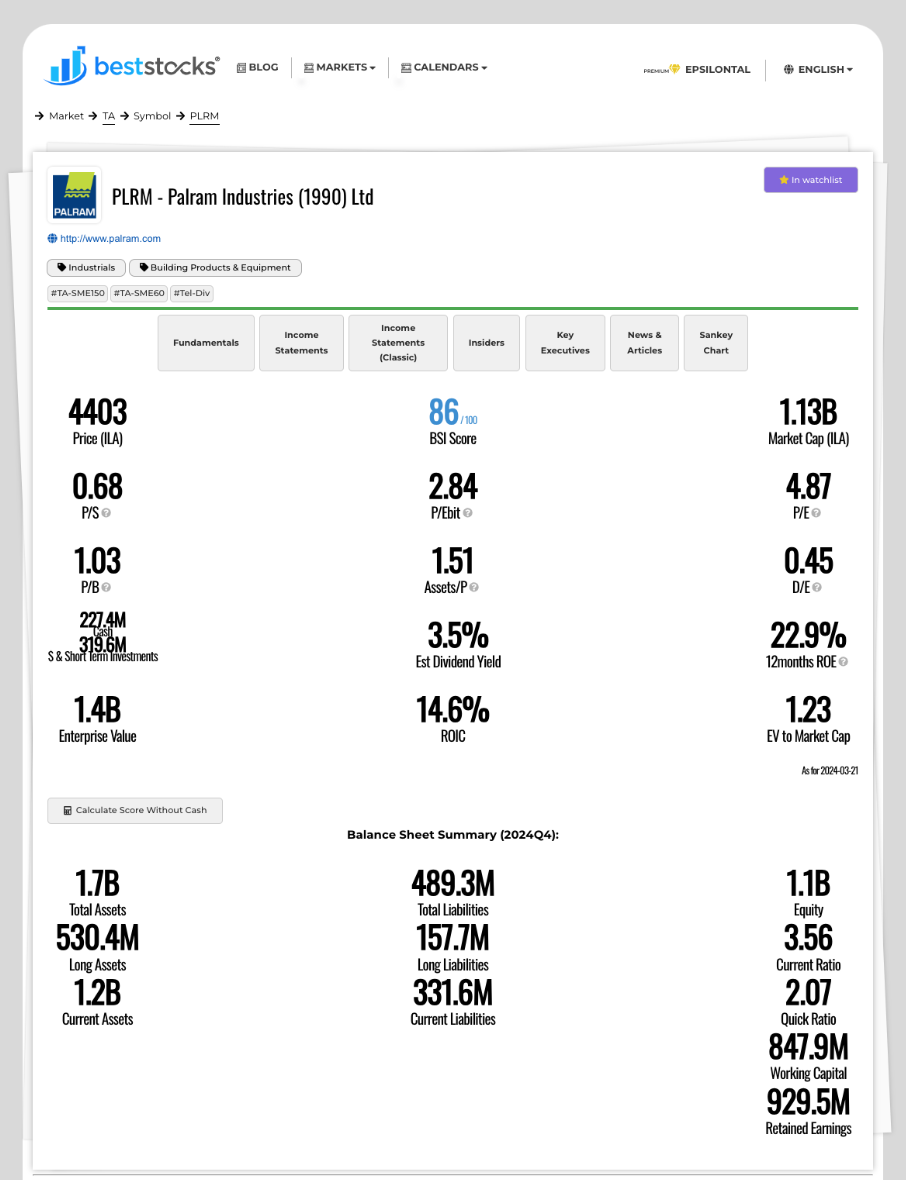

תרחיש 2: ירידה בהכנסות לכ-415 מיליון ₪ לרבעון תוך כדי שיפור שולי הרווח הנקי ב-1%

בתרחיש זה נניח שפלרם תהנה משיפור המרווחים הודות להוזלה במחיר חומרי הגלם, הוזלה בעלויות השילוח, שינוי תמהיל המוצרים וננסה להבין את התמורה של השיפור ב-1% ברווח הנקי.

כלומר, בתרחיש זה נעלה ל-14% רווח נקי מ-415 מיליון ₪ הכנסות (כ-58 מיליון ₪ רווח נקי לרבעון). בתרחיש אופטימי בו החברה מצליחה להמשיך להתייעל ולשפר את שולי הרווח, נקבל מכפיל עתידי (לסוף 2024) נמוך מ-5 על חברה בשווי שוק של כ-1.13 מיליארד ₪ (נכון למועד פרסום הדוח) עם כ-370 מיליון ₪ במזומן והשקעות זמן קצר (נכון לתחילת 2024).

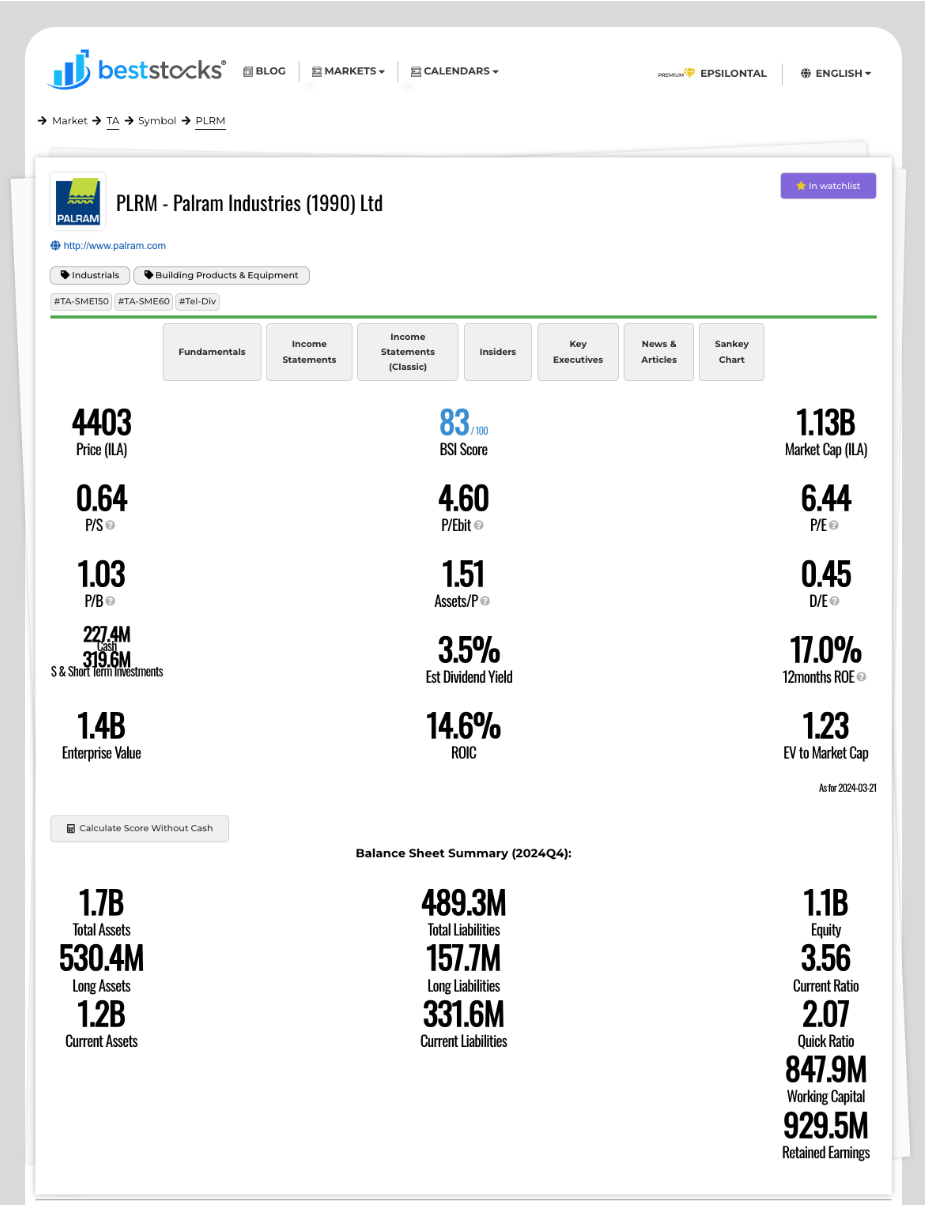

תרחיש 3: עליה בהכנסות לממוצע של כ-440 מיליון ₪ לרבעון, תוך כדי ירידה בשולי הרווח

גישה: צמיחה כלכלית וביקוש למוצרים כמגמה עולמית, מוביל גם להתייקרות חומרי הגלם ולעלויות השילוח.

בתרחיש זה נניח התייקרות בעלות חומרי הגלם והשילוח הימי אשר יובילו לירידה בשולי הרווח, תוך כדי עליה בביקושים למוצרי החברה עם הכנסות של כ-440 מיליון ₪ ממוצע לרבעון.

נניח, 10% שולי רווח נקי ונקבל מכפיל עתידי לסוף 2023 של כ-6.4 על חברה בשווי שוק של כ-1.13 מיליארד ₪ (נכון למועד פרסום הדוח) עם כ-370 מיליון ₪ במזומן והשקעות זמן קצר (נכון לתחילת 2024).

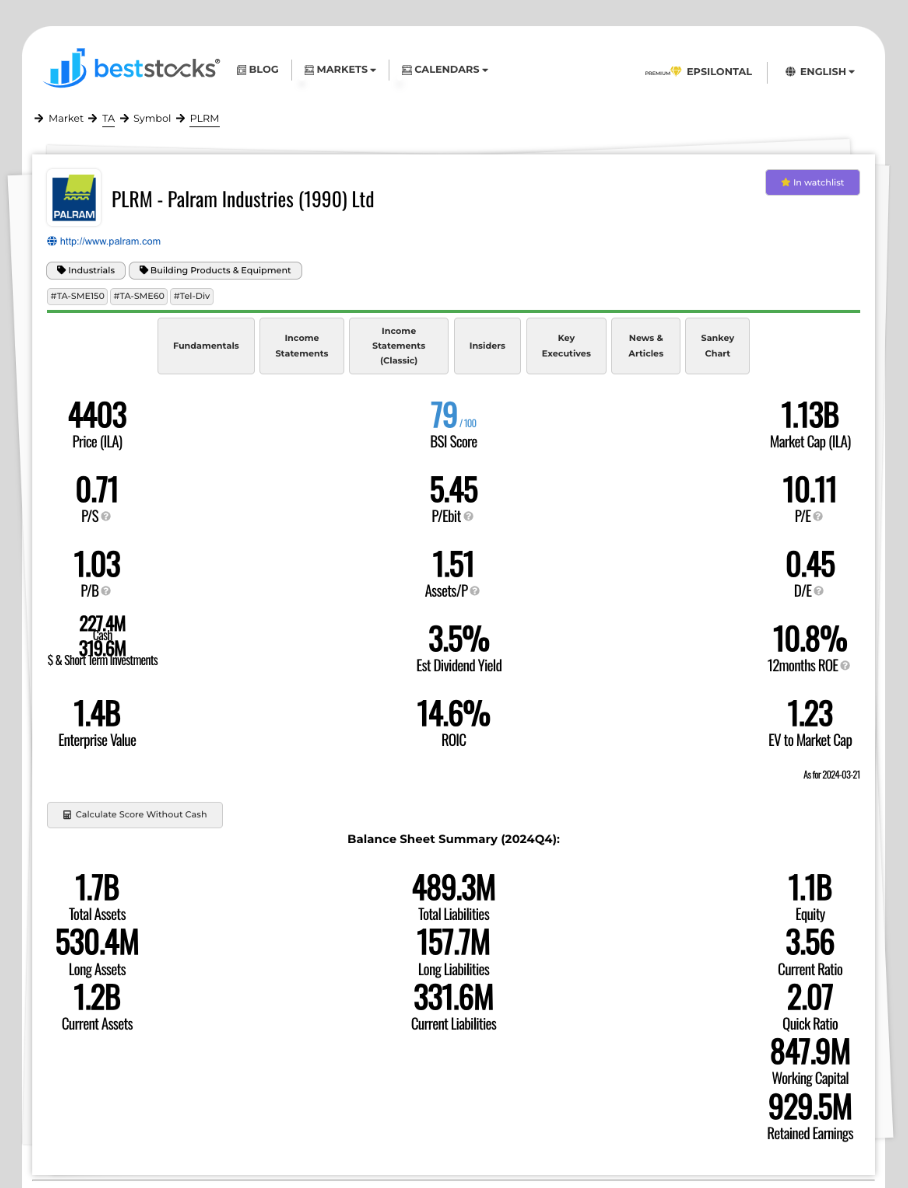

תרחיש 4: (שלילי) ירידה בהכנסות וירידה בשולי הרווח

על מנת שתרחיש זה יתקיים, החברה צריכה להיפגע בהכנסות כתוצאה מעצירת הפעילות או ירידה בביקושים או כניסה של מתחרה וכיו״ב תוך כדי התייקרות עלות חומרי הגלם ועלויות השילוח וההפצה.

נניח תרחיש בו החברה מורידה את ההכנסות לממוצע של כ-400 מיליון ₪ לרבעון תוך כדי פגיעה בשולי הרווח עד לכ-7% רווח נקי לרבעון (כ-28 מיליון ₪ רווח נקי לרבעון).

נקבל מכפיל רווח עתידי לסוף 2024 של כ-10 על חברה בשווי שוק של כ-1.13 מיליארד ₪ (נכון למועד פרסום הדוח) עם כ-370 מיליון ₪ במזומן והשקעות זמן קצר (נכון לתחילת 2024).

תרחיש 5: (חיובי) עליה בהכנסות תוך שיפור שולי הרווח

על מנת שהתרחיש יתממש, החברה צריכה להנות ממגמה של עליה בביקושים ו/או הרחבת היקף הפעילות כתוצאה מרכישות או חדירה לשווקים וגיאוגרפיות חדשות, תוך כדי ירידה בעלות חומרי הגלם ובעלויות השילוח.

נניח רווח רבעוני ממוצע של כ-440 מיליון ₪ ושולי רווח נקי של כ-15% (בדומה לרבעון 3 לשנת 2020) המשקפים כ-66 מיליון ₪ רווח נקי בממוצע לרבעון.

נקבל מכפיל רווח עתידי לסוף 2024 של כ-4.3 על חברה בשווי שוק של כ-1.13 מיליארד ₪ (נכון למועד פרסום הדוח) עם כ-370 מיליון ₪ במזומן והשקעות זמן קצר (נכון לתחילת 2024).

גילוי נאות: מחזיק, לא המלצה לפעולה בנייר, עשוי לבצע שינויים בכל עת. עשויים להיות אי דיוקים. הנכתב לא מהווה תחליף לסקירת הדוחות הכספיים של החברה.