ארן מחקר ופיתוח - ניתוח רבעון 3 לשנת 2022

מקורות: מערכת מאיה של אתר הבורסה לניירות ערך, דוח שנת 2021, דוח רבעון 2 שנת 2022, תמצית נתונים כספיים רבעון 3 שנת 2022, הודעה על מכירת מיזם בתחום הרפואי, הודעה על מכירת מתקנים לייצור חשמל סולאי

ארן מחקר ופיתוח, נכון למועד כתיבת המאמר ועל בסיס דוח רבעון 2 לשנת 2022

ניתוח כמותי

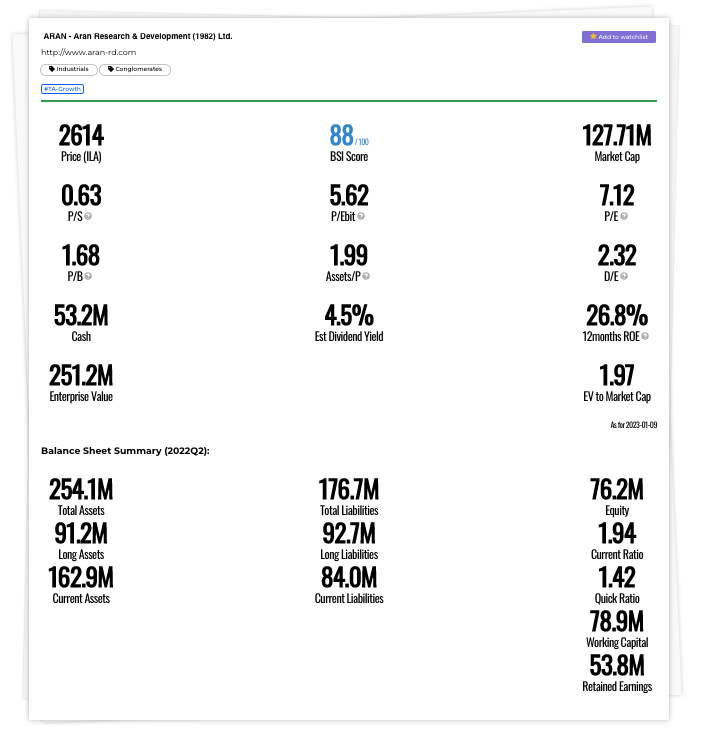

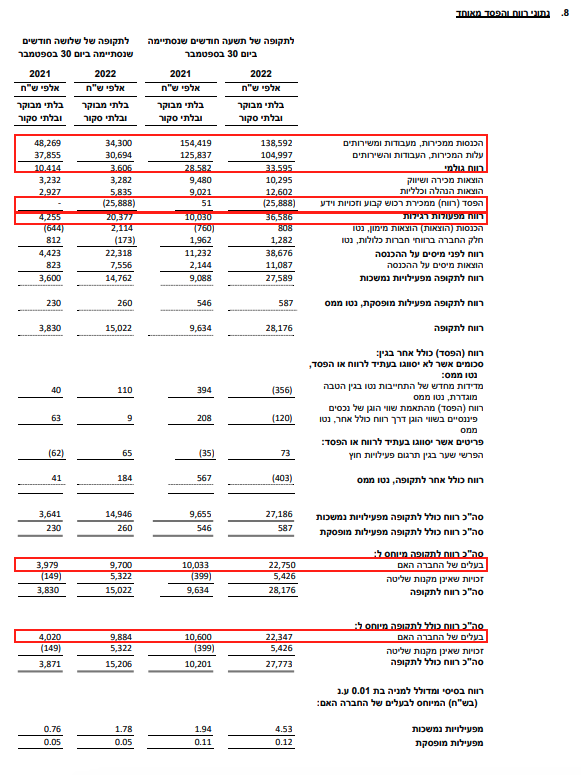

מאזן רבעון 2 שנת 2022

יחס שוטף 1.94

יחס מהיר 1.42

הון חוזר 78.9 מיליון ₪

יתרת רווח 53.8 מיליון ₪

סה״כ הון 76.2 מיליון ₪

חוב ומימון

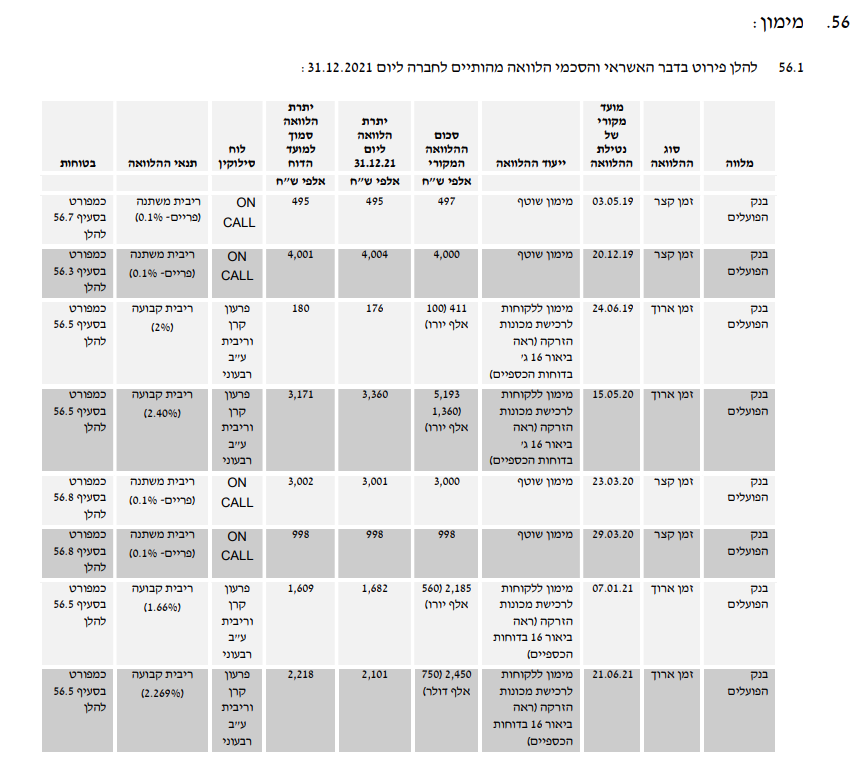

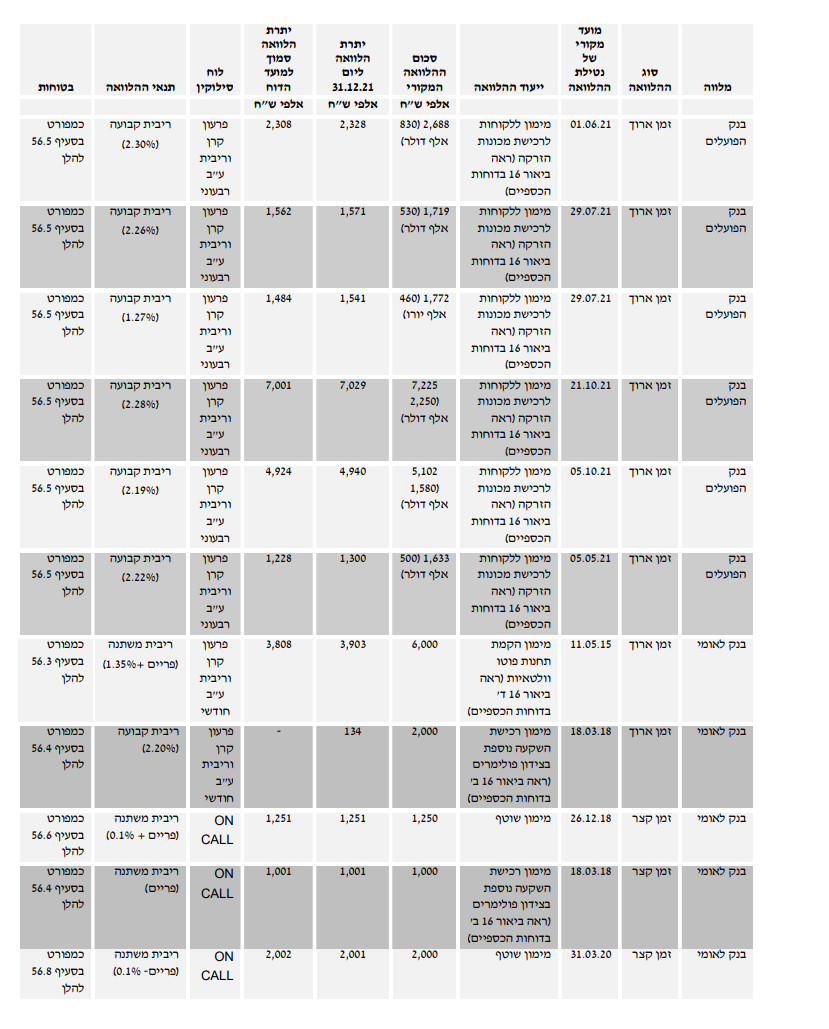

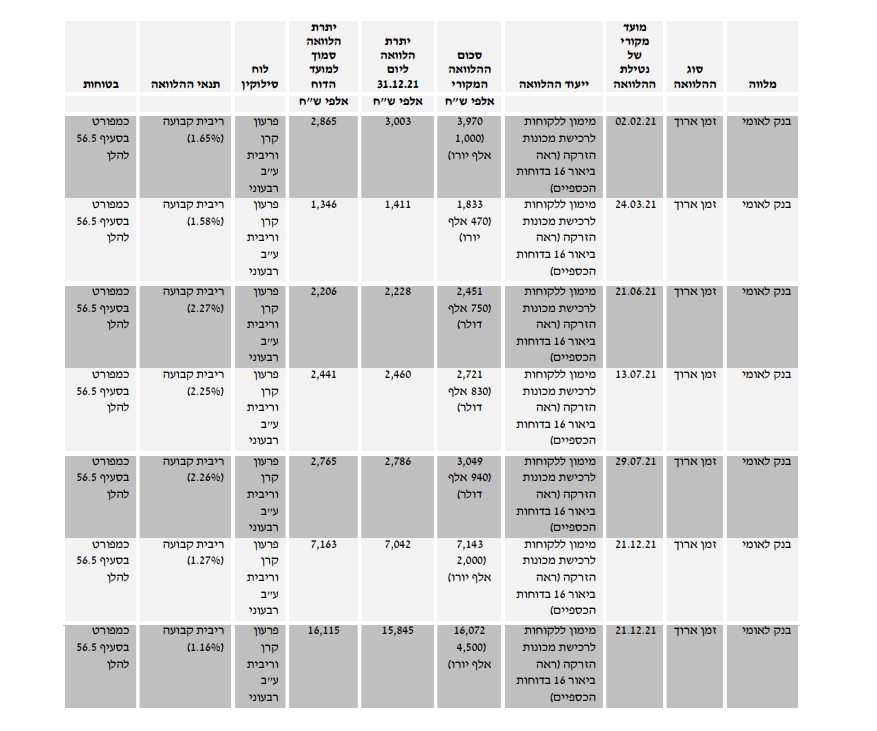

על פי הדוח הכספי לשנת 2021, עמוד 39 סעיף 56 פרק מימון (מקור מערכת מאיה של אתר הבורסה לניירות ערך)

רוב החוב של החברה בתנאי הלוואה של ריבית קבועה.

אלו ההלוואות בריבית משתנה:

| מלווה | סוג ההלוואה | מועד נטילת ההלוואה | ייעוד | סכום מקורי | יתראה ליום 31.12.21 | יתרה סמוך למועד הדוח | לוח סילוקין | תנאי ההלוואה | בטוחות |

| בנק לאומי | זמן ארוך | 11.05.15 | מימון הקמת תחנות פוטו וולטאיות (ביאור 16 ד׳ בדוחות הכספיים) | 6,000 | 3,903 | 3,808 | פרעון קרן וריבית ע״ב חודשי | ריבית משתנה (פריים + 1.35%) | כמפורט 56.3 בסעיף להלן |

| בנק לאומי | זמן קצר | 26.12.18 | מימון שוטף | 1,250 | 1,251 | 1,251 | on call | ריבית משתנה (פריים + 0.1%) | כמפורט בסעיף 56.6 להלן |

| בנק לאומי | זמן קצר | 18.03.18 | מימון רכישת השקעה נוספת בצידון פולימרים (ראה ביאור 16 ב׳ בדוחות הכספיים) | 1,000 | 1,001 | 1,001 | on call | ריבית משתנה (פריים) | כמפורט בסעיף 56.8 להלן |

| בנק לאומי | זמן קצר | 31.03.20 | מימון שוטף | 2,000 | 2,001 | 2,002 | on call | ריבית משתנה (פריים - 0.1%) | כמפורט בסעיף 56.8 להלן |

שאר ההלוואות בריבית קבועה, כשהגבוהה בהן היא 2.28%.

אירועים נוספים

רבעון 3 שנת 2022

לאחרונה, בתאריך ה-30 בנובמבר 2022 פירסמה החברה תמצית נתונים כספיים לרבעון 3 לשנת 2022.

מנתוני רווח או הפסד ובהשוואה רבעונית (רבעון 3 2022 מול רבעון 3 2021), עולה כי:

חלה ירידה במכירות

שיעור הרווח הגולמי נשחק

גידול הוצאות הנהלה וכלליות

מנגד

רווח של כ-25 מיליון ₪ בגין מכירות רכוש קבוע וזכויות ידע

כשבשורה התחתונה הציגה רווח נקי גבוה יחסית בהשוואה לתקופה מקבילה.

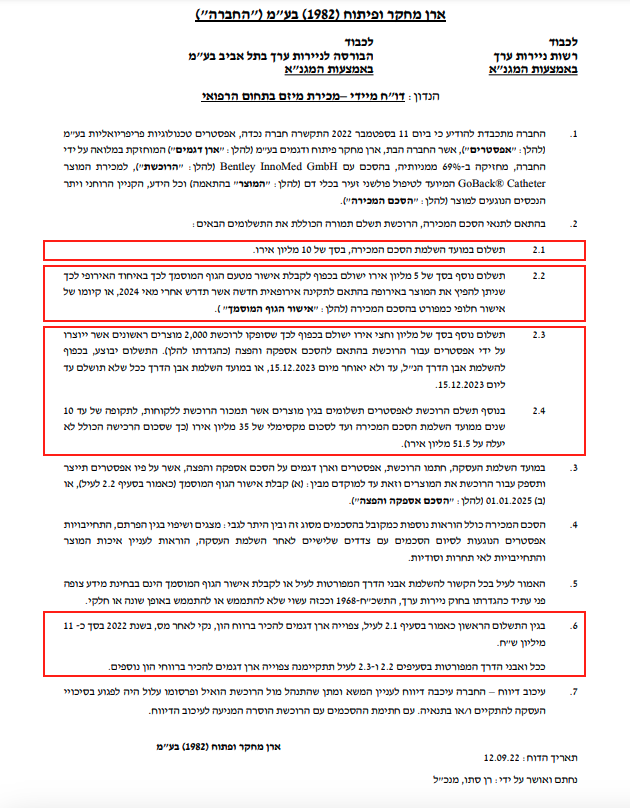

על פי דוח הדירקטוריון והפרסום על מכירת מיזם בתחום הרפואי (מתאריך ה-12 בספטמבר 2022), החלק הראשון של העסקה בסך של 10 מיליון אירו [סעיף 2.1] כאשר בגין התשלום הראשון צפוייה ארן דגמים להכיר ברווח הון, נקי לאחר מס, בסך של כ-11 מיליון ₪ [סעיף 6].

כמו כן, ציינו כי ״ככל ואבני הדרך המפורטות ... תתקיימנה צפויה ארן דגמים להכיר ברווחי הון נוספים״ [סעיף 2.2 וסעיף 6].

סעיף 2 מפרט את התשלומים הנוספים הצפויים להתקיים במסגרת העסקה.

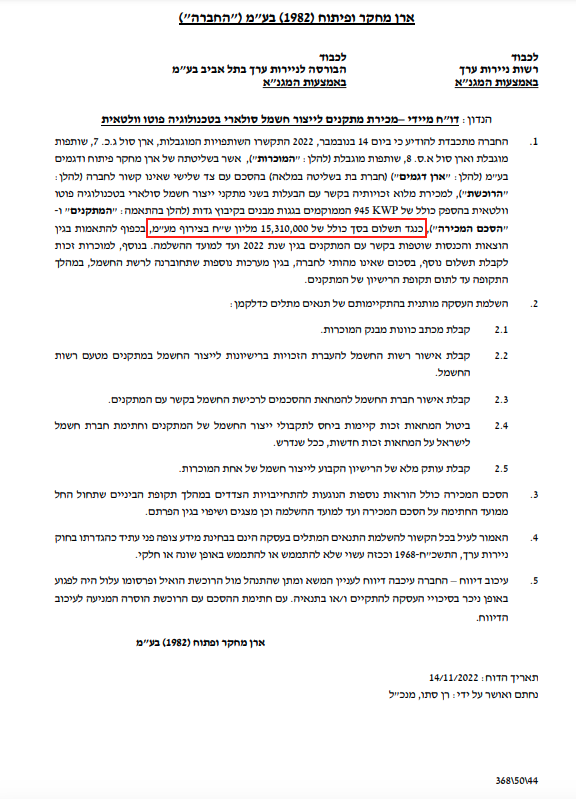

רבעון 4 שנת 2022

על פי הפרסום מכירת מתקנים לייצור חשמל סולארי בטכנולוגיה פוטו וולטאית (מתאריך ה-14 בנובמבר 2022), צפויה לקבל החברה סכום של כ-15 מיליון ₪ (לא כולל מע״מ) בגין העסקה.

מהפרסום עולה השאלה מהו רווח ההון הצפוי בגין העסקה ומתי יוכר כהכנסה בפועל.

עדכון (7 במרץ 2023):

מבדיקת הדוחות הכספיים ליום 31 בדצמבר 2021 עולה:

״עלות ההקמה, במאוחד, של הפרויקט הסתכמה לסך של כ-7.9 מיליון ש"ח. בהתאם לביאור 2 יב' לעיל, החברה מטפלת בפרוייקט כנכס חוזה בגין הסדרי זיכיון בהתאם להוראות IFRIC12 .סך עלויות ההקמה המצטברות בתוספת רווחי ההקמה (רווח יזמי) ותשואה על הנכס הסתכמו בכ-15.11 מיליון ש"ח. שיעור הרווח היזמי אשר שימש את החברה ברישום הנכס בדוחותיה הכספיים הינו %15 ,כמקובל בהקמת תשתיות מתקנים פוטו - וולטאיים. שיעור התשואה על הנכס הפיננסי המשקף את הסיכונים הרלוונטיים בתקופת ההקמה והתפעול של הפרוייקט עומד על כ-%7״