עלבד משואות יצחק: סקירה פיננסית ותחזיות ל-2024

עדכון 2: נערך ב-9 באוגוסט לטובת הרחבת פרק הסיכונים וההזדמנויות והוספת חלק סיכום המשמעויות לאיזור העיקרים.

תוכן העניינים

מבוא

אין לראות באמור המלצה לפעולה. ייתכנו אי-דיוקים. הכותב אינו יועץ השקעות מוסמך וללא רישיון. יש להניח שלכותב יש עניין באמור ומחזיק במניות החברה. הסקירה אינה מהווה תחליף לדוחות הכספיים הרשמיים של החברה.

עלבד משואות יצחק הוקמה בשנת 1985 בקיבוץ משואות יצחק שבדרום ישראל. החברה מתמחה בייצור מוצרי היגיינה נשית ומגבונים לחים, כמו גם בדים ארוגים כחומר גלם עיקרי למוצריה. עם השנים החברה התפתחה וכיום מפעילה ארבעה מפעלים לייצור מגבונים (בישראל, גרמניה, ספרד ופולין), שני מפעלים לייצור בדים (בדימונה ובמשואות יצחק) ומפעל לייצור מוצרי היגיינה נשית בקיסריה.

הנהלה וביקור בחברה: בחודש יוני 2024, ביקרתי במפעל החברה שבמשואות יצחק, שם אירחו אותנו לסיור יעקב חן (מנכ״ל) וגל גראפי (סמנכ״ל כספים). ההתרשמות העיקרית שלי מהביקור היא שהחברה מנוהלת היטב. ניכר כי החל שינוי תפיסתי באירגון, ברמת הבקרה על המספרים ועל התפוקות. להערכתי השליטה במספרים בהתנהלות השוטפת של החברה ואצל מנהלי המחלקות מול הנהלת החברה, יביאו לאורך זמן לשיפור בביצועים החל בייצור ועד לתפעול השוטף.

מטרת סקירה זו היא לבחון את הביצועים הפיננסיים של החברה ברבעון הראשון של 2024, להתייחס למהלכים האסטרטגיים האחרונים שביצעה החברה, ולנתח את הסיכונים וההזדמנויות העתידיות. בנוסף, בחינת ההשפעה של תהליכים אלו על התמחור העתידי של החברה.

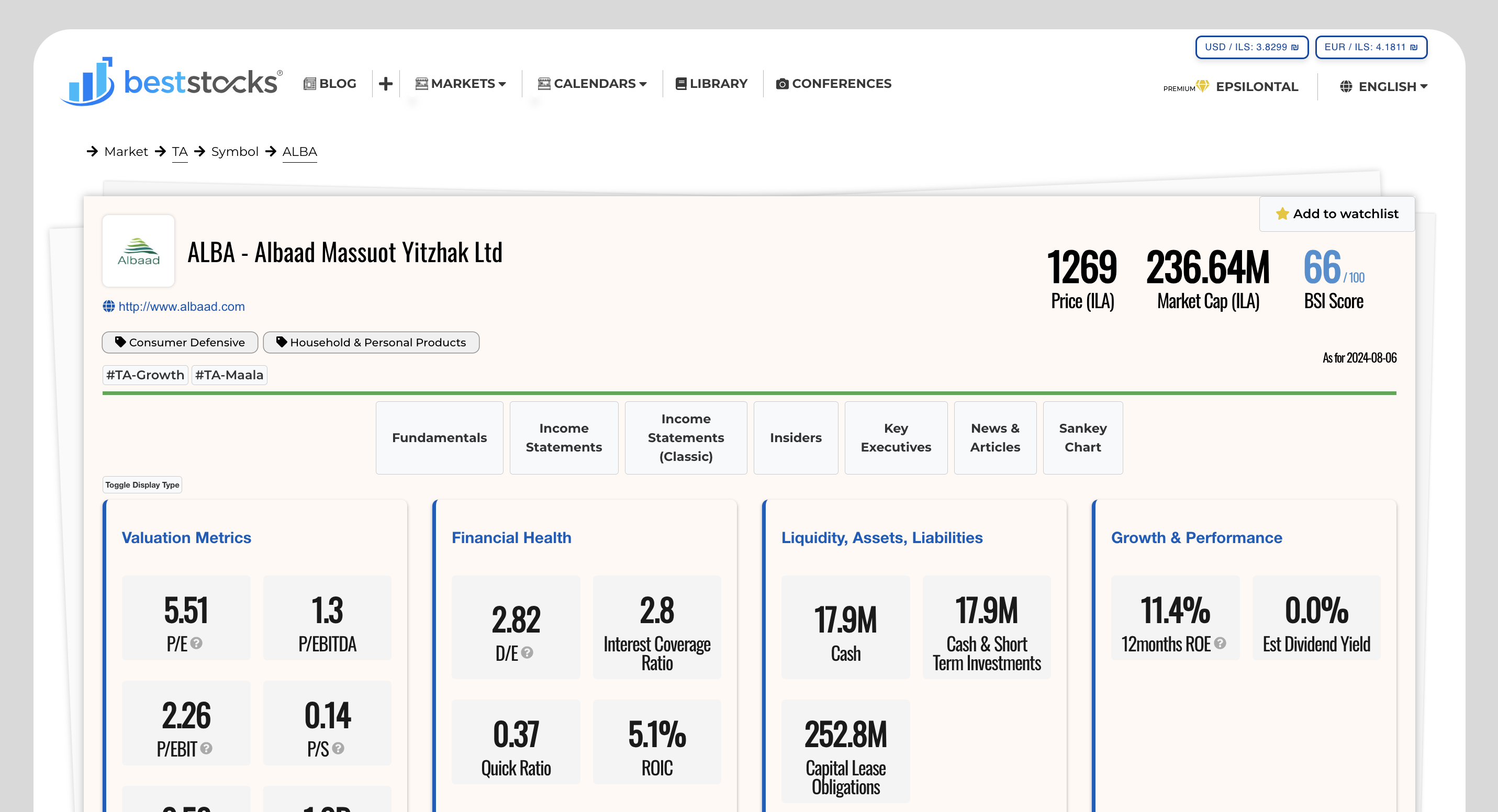

נכון למועד כתיבת שורות אלו, החברה נסחרת לפי שווי שוק של כ-235 מיליון ₪. סך ההתחייבויות של החברה עומד על 1.15 מיליארד ₪. ההכנסות ב-12 חודשים האחרונים עמדו על 1.713 מיליארד ₪ עם רווח נקי של 42.9 מיליון ₪.

עיקרים ושורות תחתונות

צמצום החוב נטו: החברה מתמקדת בצמצום החוב נטו ושיפור התנאים הפיננסיים מול הבנקים, כולל המרת אשראי קצר טווח בריבית גבוהה לאשראי ארוך טווח בתנאים נוחים יותר.

שע״ח: עלבד הינה חברה יצואנית ולכן חשופה ליורו ולדולר. לאחרונה, החברה נהנית מרוח גבית בשל היחלשות השקל מול המטבעות הזרים.

ההון החוזר ורמות מלאי: החברה שיפרה את ההון החוזר בדגש על שיפור רמות המלאי הגבוהות. כעת בשל משבר השילוח העולמי, ייתכן והחברה תישמור על רזרבות מלאי כדי שלא תמצא את עצמה במחסור שיביא להורדת כושר הייצור.

תחום הטמפונים: התחום חווה האטה בשל מצבורי מלאי גבוהים אצל הלקוחות. ההערכה היא שברבעונים הבאים ובמהלך 2024 המלאים של הלקוחות יצטמצמו ויביאו לביקושים נוספים - נידרש לסבלנות ולמעקב. בנוסף, החברה מקדמת ומפתחת מוצר חדש בתחום הטמפונים במטרה לשמור על חדשנות ולקדם מכירות.

המפעל החדש בדימונה: הקו החדש במפעל בדימונה צפוי להתחיל לפעול בתחילת 2025, כאשר בהגעה לתפוקה מלאה הוא צפוי להניב הכנסות שנתיות של כ-140 מיליון ₪, קצב שככל הנראה יושג במהלך 2026. הקו החדש הינו מתקדם ויעיל יותר, ולכן צפויה רווחיות גבוהה יותר מהממוצע הקבוצתי, עם צפי לרווחיות גולמית של מעל ל-22%. יתרת ההשקעה הצפויה להשלמת הפרויקט עומדת על כ-50 מיליון ₪, כנגד קבלת מענק של 25 מיליון ₪ (קראו ״מענק מהמדינה״).

מענק מהמדינה: החברה צפויה לקבל מענק מהמדינה בסך 25 מיליון ₪, המיועד לתמוך בהשקעה בקו הייצור החדש במפעל בדימונה. מענק זה מהווה חלק מהתמיכה הממשלתית בפרויקטים תעשייתיים בישראל ויתרום להפחתת עלויות ההשקעה הכוללת בקו הייצור החדש, אשר נותרה להשלמה בסך של כ-50 מיליון ₪. קבלת המענק תסייע לחברה להשלים את הפרויקט ולהתחיל בייצור מוקדם יותר, תוך שיפור הרווחיות והפחתת הנטל הפיננסי.

הסכם Sell and Lease Back: הסכם ה-Sell and Lease Back כולל מכירה (50% תמורת 40 מיליון ₪) והשכרת חזרה של של המפעל בדימונה (ל-15 שנים בתוספת אופציה להארכה). ההסכם מאפשר לחברה לצמצם את החוב ולשפר את הנזילות הכספית שלה מבלי לאבד שליטה תפעולית על הנכס. העסקה נמצאת בשלבים מתקדמים וצפויה להיסגר בקרוב, מה שיתרום משמעותית ליציבות הפיננסית של החברה ולמימון השקעות נוספות.

הדוח הכספי: ברבעון הראשון של 2024, הכנסות החברה עמדו על כ-416 מיליון ₪, גידול של כ-0.7% לעומת הרבעון המקביל בשנת 2023, שבו ההכנסות עמדו על כ-413 מיליון ₪. זאת תוך כדי שיפור בשיעור הרווח הגולמי, שיעור הרווח התפעולי ושיעור הרווח הנקי. בולט בעיקר השיפור בשיעור ה-EBITDA.

שילוח ימי וחומרי הגלם: החברה מושפעת במידה מסוימת מהתנודתיות במחירי חומרי הגלם ותעריפי השילוח הימי, עם עלות שנתית של כ-מיליון דולר עבור כל שינוי של 1,000 דולר במדד. בחלק מהמקרים, החברה מצליחה לגלגל את ההתייקרות בעלויות ללקוחות. הציפייה היא שכאשר המחירים יחזרו לנורמה, החברה תוכל לשמור על רמת המחירים כפי שהייתה, או לפחות לשמור לעצמה מרווח שיאפשר להרחיב את שולי הרווח בעתיד.

פחת והפחתות: הוצאות החכירה הגבוהות של החברה, בסך כולל של 252 מיליון ₪, משפיעות משמעותית על התזרים וה-EBITDA. לפי תקן IFRS 16, הוצאות אלו נרשמות כחוב פיננסי ולא כהוצאה שוטפת, מה שמשפר את ה-EBITDA אך מגדיל את ההתחייבויות. לפני התקן, עלויות החכירה נכללו בתזרים השוטף. בנטרול הוצאות החכירה מהתזרים, ה-EBITDA מציג תמונה מדויקת יותר. לדוגמה, ברבעון הראשון של 2024, ה-EBITDA המדווח היה 47.3 מיליון ₪, ובנטרול הוצאות חכירה של כ-7.5 מיליון ₪, התזרים המתוקן היה 39.8 מיליון ₪. ה-EBITDA בנטרול דמי החכירה מאפשר לחברה גמישות בהחזר החוב ובהמשך ההשקעות הדרושות.

הערכה כוללת להמשך לעומת אשתקד: החברה ביצעה השקעות משמעותיות, כגון פיתוח קו ייצור חדש במפעל בדימונה, ובנוסף יישמה תהליכי התייעלות שהביאו לשיפור בשיעור הרווחיות, כמו התייעלות בייצור והקטנת ההוצאות התפעוליות. השקעות אלו הובילו להגדלה משמעותית של השורה התחתונה. כמו כן, נרשם שיפור משמעותי ב-EBITDA, שעלה בכ-21% בהשוואה לרבעון המקביל אשתקד ובכ-36% בהשוואה לרבעון 4 בשנת 2023, מה שמעיד על החוסן התפעולי של החברה. בנוסף, החברה פעלה לחיזוק המאזן עם דגש על צמצום החוב והקטנת המלאי ולכן ניתן להעריך שהמגמה החיובית תימשך גם במהלך שנת 2024.

בהינתן שיפור בתנאים הפיננסיים, ובפרט המרת החוב הקצר לחוב ארוך, החברה צפויה לשפר את יחסיה הפיננסיים ולהציג מאזן בריא יותר, בדגש על ההון החוזר. הכספים הצפויים מעסקת ה-Sell and Lease Back, המענק להפעלת המפעל בדימונה והשלמת ההשקעה בפיתוחו, יתרמו לייצוב המאזן.

כל עוד יישמרו התנאים הכלכליים הנוכחיים, ניתן להעריך שהמגמה החיובית תימשך גם בשנת 2024. זאת בעיקר בזכות צמצום החוב נטו, הפוטנציאל בתחום הטמפונים, הפעלת המפעל החדש ושימור המצוינות התפעולית של החברה.

הנהלת החברה משדרת שקיפות, אמינות ומוטיבציה רבה, ועד כה עמדה ביעדים ומימשה את האסטרטגיה שהציגה לאורך הדרך. עדות לכך ניתן לראות בביצועים והתוצאות בדוחות הכספיים ובשיחות עם המשקיעים.

עם זאת, יש לקחת בחשבון את הסיכונים הפוטנציאליים, כגון תנודות בשוק ועליות אפשריות במחירי חומרי הגלם והשילוח, שעלולות להשפיע על הרווחיות בטווח הקצר. ניהול נכון של סיכונים אלו יהיה חיוני להמשך הצמיחה והיציבות של החברה.

הדוח הכספי - תמחור והערכה

בהמשך לסקירה וניתוח הנתונים הכספיים של חברת עלבד, נבחן תרחישים שונים אשר עשויים להשפיע על התמחור של החברה בשנת 2024:

תרחיש 1 (סביר): שימור הקיים מבחינת מכירות ושולי הרווח

בתרחיש זה, נניח כי החברה תמשיך לשמור על קצב המכירות הנוכחי שלה ושולי הרווח כפי שהם כיום, ללא שינויים משמעותיים.

הכנסות: 416 מיליון ₪ לרבעון

רווח גולמי: 20.2%

רווח תפעולי: 6.2%

רווח נקי: 3.4%

הסבר: התרחיש מתאר מצב שבו אין שינוי משמעותי בביקושים למוצרי החברה או בעלויות הייצור. תרחיש זה משקף יציבות בתנאי השוק ובתהליכי הייצור והתפעול של החברה.

מכפיל רווח חזוי: 4.3

תרחיש 2 (סביר): שימור הקיים מבחינת מכירות ושיעור רווחיות גולמית, אך עם גידול בעלויות השילוח הימי

בתרחיש זה, נניח כי החברה שומרת על קצב המכירות ושיעור הרווחיות הגולמית הנוכחיים, אך עלויות השילוח הימי עולות, מה שמייקר את הוצאות התפעול ומפחית את שיעור הרווח התפעולי והנקי.

הכנסות: 416 מיליון ₪ לרבעון

רווח גולמי: 20.2%

רווח תפעולי: 5.5% (ירידה של 0.7% בשל עליית עלויות השילוח)

רווח נקי: 2.5% (ירידה של 0.9% בשל עליית עלויות השילוח)

הסבר: התרחיש מתאר מצב שבו החברה מצליחה לשמור על רמת המכירות ושולי הרווח הגולמי, אך נאלצת להתמודד עם עלייה בעלויות השילוח הימי, מה שמשפיע על ההוצאות התפעוליות והרווחיות הכוללת.

מכפיל רווח חזוי: 5.8

תרחיש 3 (סביר): ירידה בהכנסות לכ-403 מיליון ₪ לרבעון תוך שימור שולי הרווח

בתרחיש זה, נניח כי עלבד תציג ירידה בהכנסות לכ-403 מיליון ₪ בממוצע לרבעון, תוך שמירה על שולי רווח גולמי של 20.2%, רווח תפעולי של 6.2%, ורווח נקי של 3.4%. בתרחיש זה הרווח הנקי השנתי יעמוד על כ-54.8 מיליון ₪.

הסבר: ירידה בביקושים למוצרי החברה יכולה להתרחש עקב גורמים כלכליים כלליים או שינויים בצריכה בשוקי היעד.

מכפיל רווח חזוי: 4.55

תרחיש 4: ירידה בהכנסות לכ-403 מיליון ₪ לרבעון תוך שיפור שולי הרווח הנקי ב-0.4%

בתרחיש זה נניח ירידה בהכנסות לכ-403 מיליון ₪ בממוצע לרבעון, אך שיפור בשולי הרווח הגולמי ל-21.2%, ברווח התפעולי ל-6.6%, וברווח הנקי ל-3.8%. בתרחיש זה הרווח הנקי השנתי יעמוד על כ-61.2 מיליון ₪.

הסבר: ייתכן שיפור בשולי הרווח כתוצאה מהתייעלות בתהליכי הייצור או הפחתת עלויות התפעול.

מכפיל רווח חזוי: 3.8

תרחיש 5: עליה בהכנסות לממוצע של כ-429 מיליון ₪ לרבעון, תוך ירידה בשולי הרווח

בתרחיש זה נניח עליה בהכנסות לכ-429 מיליון ₪ בממוצע לרבעון, אך ירידה בשולי הרווח הגולמי ל-19%, ברווח התפעולי ל-5%, וברווח הנקי ל-2.5%. בתרחיש זה הרווח הנקי השנתי יעמוד על כ-42.9 מיליון ₪.

הסבר: גידול בהכנסות יכול להתרחש עקב ביקושים מוגברים למוצרי החברה, אך עליית מחירי חומרי הגלם עלולה להוביל לירידה בשולי הרווח. כמו כן, תתכן השפעת חיובית של שער החליפין.

מכפיל רווח חזוי: 5.5

תרחיש 6 (שלילי): ירידה בהכנסות וירידה בשולי הרווח

בתרחיש זה נניח ירידה בהכנסות לכ-403 מיליון ₪ בממוצע לרבעון וירידה בשולי הרווח הגולמי ל-18%, ברווח התפעולי ל-4%, וברווח הנקי ל-2.5%. בתרחיש זה הרווח הנקי השנתי יעמוד על כ-40.3 מיליון ₪.

הסבר: תרחיש שלילי זה יכול להתרחש עקב שילוב של ירידה בביקושים ועלייה במחירי חומרי הגלם והתפעול.

מכפיל רווח חזוי: 5.8

תרחיש 7 (חיובי): עליה בהכנסות תוך שיפור שולי הרווח

בתרחיש זה נניח עליה בהכנסות לכ-429 מיליון ₪ בממוצע לרבעון ושיפור בשולי הרווח הגולמי ל-22%, ברווח התפעולי ל-7.5%, וברווח הנקי ל-3.8%. בתרחיש זה הרווח הנקי השנתי יעמוד על כ-65.2 מיליון ₪.

הסבר: תרחיש חיובי זה יכול להתרחש עקב ביקושים מוגברים למוצרי החברה יחד עם התייעלות תפעולית והפחתת עלויות הייצור.הפעלת המפעל החדש בדימונה עשויה לסייע להתממשות תרחיש זה.

מכפיל רווח חזוי: 3.6

טבלה מסכמת

תרחישים 1 עד 3 מתארים תרחישים בטווח הסביר הן מבחינת הציפיות והן מבחינת הסבירות להתממש. על בסיס תרחישים אלו ניתן לנהל טווח ציפיות להמשך פעילות החברה. תרחישים 6 ו-7 מתארים תרחיש שלילי או חיובי בהתאמה, עם רמת סבירות למימוש ברמה נמוכה יותר.

| תרחיש | הכנסות (מיליון ₪ לרבעון) | רווח גולמי משוער | רווח תפעולי משוער | רווח נקי משוער | קצב רווח נקי שנתי (מיליון ₪) | מכפיל רווח חזוי 12 חודשים |

|---|---|---|---|---|---|---|

| 1 (סביר): שימור הקיים מבחינת מכירות ושולי הרווח | 416 | 20.2% | 6.2% | 3.4% | 56.5 | 4.3 |

| 2 (סביר): שימור הקיים עם עליית עלויות השילוח | 416 | 20.2% | 5.5% | 2.5% | 41.6 | 5.8 |

| 3 (סביר): ירידה בהכנסות לכ-403 מיליון ₪ לרבעון תוך שימור שולי הרווח | 403 | 20.2% | 6.2% | 3.4% | 54.8 | 4.55 |

| 4: ירידה בהכנסות לכ-403 מיליון ₪ לרבעון תוך שיפור שולי הרווח הנקי ב-0.4% | 403 | 21.2% | 6.6% | 3.8% | 61.2 | 3.8 |

| 5: עליה בהכנסות לממוצע של כ-429 מיליון ₪ לרבעון, תוך ירידה בשולי הרווח | 429 | 19% | 5% | 2.5% | 42.9 | 5.5 |

| 6 (שלילי): ירידה בהכנסות וירידה בשולי הרווח | 403 | 18% | 4% | 2.5% | 40.3 | 5.8 |

| 7 (חיובי): עליה בהכנסות תוך שיפור שולי הרווח | 429 | 22% | 7.5% | 3.8% | 65.2 | 3.6 |

| ממוצע | 414.1 | 20.14% | 5.86% | 3.14% | 51.99 | 4.8 |

סיכום תרחישים

בכל תרחיש יש לקחת בחשבון את המרווחים ההיסטוריים של החברה, כפי שנראו בדוחות הכספיים. ההערכות מתבססות על גידול או ירידה בהכנסות ושולי הרווח, ומכפילי הרווח החזויים נגזרים בהתאם.

התרחישים הסבירים הם תרחישים 1 עד 3. ייתכן שממוצע או כינוס שלהם יציג מצב של שימור הקיים עם ייתכנות לפגיעה ברווח התפעולי בשל העלייה בעלויות השילוח. בנוסף, בשל הקושי לחזות כבר עכשיו שיפור בתחום הטמפונים ומתוך אמונה שהיעילות התפעולית בייצור תישמר, איני לוקח בחשבון שיפור נוסף במכירות.

התממשות, גם אם חלקית, של תרחיש 6 המתאר ירידה במכירות וגם בשולי הרווח, בהכרח מתארת מצב שלילי מאוד עבור החברה להמשך השנה.

התממשות, גם אם חלקית, של תרחיש 7 המתאר עלייה במכירות ובשולי הרווח, בהכרח מתארת מצב חיובי מאוד עבור החברה להמשך השנה.

המאזן

מאזן החברה נכון לרבעון הראשון של 2024 מצביע על סך נכסים של כ-1.56 מיליארד ₪, מתוכם נכסים שוטפים בגובה של 593.8 מיליון ₪ ונכסים לא שוטפים בסך של 969.3 מיליון ₪. המזומנים ושווי המזומנים של החברה עומדים על 17.9 מיליון ₪, כאשר המלאי מסתכם בכ-322 מיליון ₪.

התחייבויות

סך ההתחייבויות של החברה עומד על 1.15 מיליארד ₪ (כולל 252 מיליון ₪ בגין חכירות). מתוכן, ההתחייבויות השוטפות מסתכמות ב-733.6 מיליון ₪, אשר כוללות חלות שוטפות בגין חכירה בסך של כ-34 מיליון ₪. ההתחייבויות הלא שוטפות מסתכמות ב-413 מיליון ₪, אשר כוללות התחייבויות בגין חכירה בסך של כ-218 מיליון ₪. סך החוב הקצר והארוך של החברה מגיע ל-796.9 מיליון ₪.

החוב נטו של החברה עומד על כ-526 מיליון ₪, המורכב מאשראי קצר בסך 408 מיליון ₪, הלוואות מתאגידים בנקאיים בסך 135 מיליון ₪ וכ-17.9 מיליון ₪ במזומן.

הון עצמי

ההון העצמי של החברה מסתכם ב-407.2 מיליון ₪, עם סך הון של 416.6 מיליון ₪ כולל זכויות מיעוט בגובה של כ-9.4 מיליון ₪.

הון חוזר

הון חוזר מחושב כהפרש בין הנכסים השוטפים להתחייבויות השוטפות. נכון לרבעון הראשון של 2024, ההון החוזר של החברה שלילי ועומד על מינוס 139.8 מיליון ₪, כלומר, ההתחייבויות השוטפות עולות על הנכסים השוטפים ב-139.8 מיליון ₪. מצב זה עשוי להצביע על בעיה בנזילות ויכולת לעמוד בהתחייבויות השוטפות. ניהול נכון של האשראי מתאגידים בנקאיים ואחרים, העומד על 408.8 מיליון ₪, הוא קריטי לשיפור ההון החוזר של החברה.

על החברה להמשיך בשיפור ההון החוזר, תוך שימת דגש על ניהול החוב הקצר והמרתו לחוב ארוך טווח. מהלך כזה יוכל לשפר את ההון החוזר על ידי הקטנת ההתחייבויות השוטפות והארכת תקופת החזר החוב, מה שיקל על נזילות החברה ויאפשר לה להתמודד טוב יותר עם התחייבויותיה השוטפות.

שיפור ההון החוזר יאפשר לחברה לנהל טוב יותר את התזרים המזומנים ולהתמקד בהשקעות אסטרטגיות, כגון פיתוח קווי ייצור חדשים ושיפור היעילות התפעולית. מהלך זה גם יפחית את הסיכון הפיננסי ויאפשר לחברה להתמודד טוב יותר עם תנודות בשוק ובעלויות חומרי הגלם והשילוח.

הפחתת התלות באשראי קצר טווח והמרתו לחוב ארוך טווח גם תסייע בהפחתת עלויות המימון ולחץ התזרימי, ובכך תשפר את היציבות הפיננסית של החברה לטווח הארוך.

שינויים לאורך התקופה

בהשוואה לרבעון המקביל בשנת 2023, ניתן לראות מספר שינויים משמעותיים במאזן ותזרים המזומנים של החברה:

מזומנים ושווי מזומנים: ירידה מ-50.4 מיליון ₪ ברבעון הראשון של 2023 ל-17.9 מיליון ₪ ברבעון הראשון של 2024.

מלאי: ירידה מ-389.9 מיליון ₪ ברבעון הראשון של 2023 ל-321.9 מיליון ₪ ברבעון הראשון של 2024.

אשראי מתאגידים בנקאיים ואחרים: עלייה מ-382.6 מיליון ₪ ברבעון הראשון של 2023 ל-408.8 מיליון ₪ ברבעון הראשון של 2024.

התחייבויות שוטפות: ירידה מ-950.8 מיליון ₪ ברבעון הראשון של 2023 ל-733.6 מיליון ₪ ברבעון הראשון של 2024.

הון עצמי: עלייה מ-357.8 מיליון ₪ ברבעון הראשון של 2023 ל-407.2 מיליון ₪ ברבעון הראשון של 2024.

דוח תזרים המזומנים

תזרים מזומנים מפעילות שוטפת

התזרים המזומנים מפעילות שוטפת ברבעון הראשון של 2024 עמד על 31.5 מיליון ₪, לעומת 34.1 מיליון ₪ ברבעון הראשון של 2023. ירידה זו נובעת בעיקר משינויים בנכסים והתחייבויות, כאשר ניתן לראות שינוי בולט בסעיפי החובות וההתחייבויות. בשנת 2023, אחד הגורמים המשמעותיים שתרם לתזרים המזומנים היה הירידה במלאי בסך 54.9 מיליון ₪. לעומת זאת, ברבעון הראשון של 2024, נרשמה ירידה במלאי קטנה יותר, בסך 6.1 מיליון ₪. שינוי זה במלאי ב-2023 מתקזז עם הירידה בהתחייבויות לספקים ולשירותים ברבעון הראשון של 2024, שהייתה בסך 6.2 מיליון ₪.

תזרים מזומנים לפעילות השקעה

התזרים המזומנים מפעילות השקעה ברבעון הראשון של 2024 עמד על הוצאה נטו של 14.5 מיליון ₪, לעומת הוצאה נטו של 16.2 מיליון ₪ ברבעון הראשון של 2023. הוצאה זו כוללת רכישות של רכוש קבוע ונכסים בלתי מוחשיים, כמו גם הכנסות ממכירת נכסים. צפויות להירשם בהמשך הוצאות נוספות בשל המשך ההשקעה בקו הייצור החדש בדימונה.

תזרים מזומנים מפעילות מימון

יתרת התזרים שהתקבל מפעילות שוטפת לאחר פעילות ההשקעה, מוקדש להוצאות המימון ולהקטנת החוב הפיננסי.

הערכת סיכונים והזדמנויות

סיכונים

תנודתיות במחירי חומרי הגלם: החברה עשויה להתמודד עם עלייה בעלויות הייצור בשל תנודתיות במחירי חומרי הגלם, מה שעלול להשפיע על שולי הרווח. התנודתיות במחירים עלולה לגרום לחוסר יציבות ברווחיות החברה.

תנודתיות בתעריפי השילוח הימי: תנודתיות בתעריפי השילוח הימי עלולה להשפיע על הרווחיות התפעולית של החברה. תעריפים אלו עשויים לעלות או לרדת, מה שישפיע על ההוצאות התפעוליות ועל הרווחיות בהתאם לתנאי השוק.

שינויים בביקושים למוצרי החברה: במיוחד בתחום הטמפונים, קיימת אפשרות של ירידה בביקושים, מה שעלול להשפיע על ההכנסות של החברה.

ריכוז לקוחות משמעותי: חלק ניכר מהכנסות החברה מגיע ממספר קטן של לקוחות מרכזיים. שלושת הלקוחות הגדולים מהווים כמעט 50% מההכנסות. מצב זה חושף את החברה לסיכון גבוה במקרה של אובדן לקוח מרכזי או ירידה בהזמנות מצד לקוח מרכזי.

חוב פיננסי משמעותי: החברה נושאת חוב משמעותי, אך נמצאת בתהליך של התייעלות וצמצום החוב. המשך ניהול החוב בצורה זהירה חשוב לשמירה על יציבות פיננסית.

רמת רווחיות על ההון המושקע (ROIC) נמוכה: החברה פועלת בתחום של מוצרי סחורה (קומודיטי), אשר אינו מתאפיין בחסמי כניסה משמעותיים. עם ROIC נמוך, הרווחיות עלולה להיות מושפעת מתנאי שוק משתנים ולחצים תחרותיים.

הזדמנויות

הסכם ה-Sell and Lease Back: ההסכם כולל מכירה של 50% מהמפעל בדימונה בתמורה ל-40 מיליון ₪, והשכרת חזרה של המפעל ל-15 שנים בתוספת אופציה להארכה. ההסכם צפוי לשפר את הנזילות הכספית של החברה ולסייע בצמצום החוב. מהלך זה יאפשר לחברה להמשיך בהשקעות נוספות ולהפחית את הסיכון הפיננסי.

מענק להפעלת המפעל החדש בדימונה: החברה צפויה לקבל מענק מהמדינה בגובה של 25 מיליון ₪ עבור הפעלת המפעל החדש בדימונה. מענק זה יסייע במימון ההשקעה הנדרשת ויתרום לשיפור ההון החוזר והיציבות הפיננסית.

חדשנות ופיתוח מוצרים חדשים: החברה ממשיכה בפיתוח מוצרים חדשים, במיוחד בתחום הטמפונים, כדי לשמור על חדשנות ולחזק את יכולות המכירה שלה בשווקים השונים.

המרת חוב קצר טווח לחוב ארוך טווח: מהלך זה צפוי לשפר את ההון החוזר של החברה ולהקטין את הלחץ על ההתחייבויות השוטפות. בנוסף, הוא עשוי לשפר את תדמית החברה בעיני המשקיעים כארגון יציב יותר עם פחות סיכון תזרימי והון חוזר חיובי.

ניהול סיכונים והתייעלות: החברה נמצאת בתהליך מתמשך של התייעלות ושיפור הייצור והתפעול, אשר משפרים את הרווחיות. התמקדות בניהול סיכונים זהיר מאפשרת לחברה להתמודד עם האתגרים ולשמור על יציבות וצמיחה.

סיכום

לאור השיפור האפשרי בתנאים הפיננסיים ובייחוד המרת החוב קצר הטווח לחוב ארוך טווח, החברה צפויה לשפר את המאזן שלה, תוך שיפור ההון החוזר. הכספים המיועדים להגיע מעסקת ה-Sell and Lease Back, יחד עם המענק להפעלת המפעל החדש בדימונה והשלמת ההשקעה בפיתוחו, צפויים לייצב את המאזן ולחזק את מצבה הכלכלי.

בהנחה שתנאי השוק הנוכחיים יימשכו, ניתן להעריך כי המגמה החיובית תמשיך גם בשנת 2024, בעיקר בזכות צמצום החוב נטו, פוטנציאל הצמיחה בתחום הטמפונים והפעלת המפעל החדש. לצד זאת, שימור המצוינות התפעולית ימשיך לתרום לביצועים החזקים של החברה.

הנהלת החברה משדרת שקיפות, אמינות ומוטיבציה רבה, ועד כה עמדה ביעדים ומימשה את האסטרטגיה שהציגה לאורך הדרך. עדות לכך ניתן לראות בביצועים והתוצאות בדוחות הכספיים ובשיחות עם המשקיעים.הנהלת החברה מציגה שקיפות, ומתבלטת באמינות ובמוטיבציה הגבוהה שלה, ועד כה הצליחה לעמוד ביעדים למימוש האסטרטגיה שהוצגה לאורך הדרך. ניתן לראות זאת בבירור בביצועים הפיננסיים ובשיחות עם המשקיעים.

עם כל האופטימיות, יש לזכור את הסיכונים הפוטנציאליים, כמו תנודתיות בשוק, תלות בלקוחות עיקריים, התייקרות אפשרית של חומרי הגלם והשינויים בתעריפי השילוח. סיכונים אלו עלולים להשפיע על הרווחיות בטווח הקצר, ולכן ניהול קפדני של סיכונים יהיה קריטי להמשך הצמיחה והיציבות של החברה.

עלבד - סקירה לקראת דוח רבעון 2 לשנת 2024

— EpsilonTal (@epsilontal) August 7, 2024

🔗 https://t.co/xztDMnLaNe

הסקירה המלאה אצלי באתר וכוללת בין היתר ניתוח תרחישים להמשך תוך התחשבות בהזדמנויות ובסיכונים.

מזמין אתכם לקרוא ולשתף את דעתכם.

מחזיק, לא המלצה לפעולה.$ALBA.TA pic.twitter.com/wnvgUCf1hc